もくじ

イールドギャップ 不動産

このページでは不動産投資におけるイールドギャップについてご紹介します。

イールドギャップとは?

具体的には不動産投資における実質利回りー融資を受けた時の借り入れ金利との差分のことを「イールドギャップ」と呼んでいます。

ここで気をつけたいのが

不動産業者の営業マンがわざと表面金利を使って営業してくることです。

営業マン

営業マン

イールドギャップを計算するには、表面利回りではなく、家賃収入から運営経費を差し引いた実質利回り(FCR)を使わないと意味がありません。

表面金利は実質金利よりもかなり高くなるので、そのイールドギャップは正しくありません。

イールドギャップ 目安

一般的な目安は実質利回りと金利の差分が最低2.5%以上、融資期間が25年以上の条件ならキャッシュフローがマイナスになりにくいと言われています。

しかし、「2.5%以上」「25年以上」は参考値であって頭金の額によっても違ってきますので、物件別の詳細なシュミレーションが必須になってきます。

独身大家

独身大家

イールドギャップ 計算

イールドギャップの計算式

実質利回り-金利

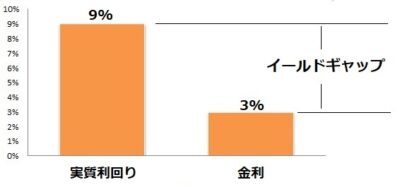

例えば物件の

実質利回りが9%

借入金利が3%

この場合の「イールドギャップ」を計算すると9%-3%=6%になります。

このイールドギャップは不動産投資における重要な指標のひとつになります。

実質利回りはなるべく高く、金利が安いほど

「イールドギャップ」が大きくなりキャッシュフローが増えて投資家は儲かります。

ただ、不動産投資の場合はイールドギャップの大小だけではなくて借入期間の長さも検証しなくてはいけません。

仮に、金融機関から超低金利で借りれたとしても、融資期間が短すぎるとマイナスフローになってしまう場合もあるからです。

アパート価格 3000万円 実質利回り9%の場合で

頭金200万円

融資額2800万円でシュミレーションします

アパート価格 3000万円 実質利回り9% 年間家賃収入270万円

イールドギャップ 6%の場合のシミレーションです。(元利均等払い)

日本政策金融公庫 金利3.0% 返済期間 10年間

271万円/年

年間キャッシュフロー▲1万円

某銀行 金利3.0% 返済期間 25年間

132万円/年

年間キャッシュフロー +138万円

後者の場合25年返済の場合は家賃も下落していくので

年間家賃収入は220万円程度まで下がると予想できますが、それでもキャッシュフローは基本プラスベースで推移します。

イールドギャップ別

上記はあくまでも教科書的な例になります。

2021年現在は不動産投資における銀行融資も厳しくなり頭金の額も2割程度求められることが多くなってきています。

上記のアパートの3000万円物件を頭金2割で購入した時のイールドギャップで再計算してみます。

- イールドギャップ6.5%の場合

- イールドギャップ7%の場合

- イールドギャップ7.5%の場合

- イールドギャップ8%の場合

独身大家

実質利回り 9%= 年間家賃収入 270万円

頭金2割なので600万円

融資を2400万円 金利3%で期間25年。

イールドギャップ 6%の場合

借入金利3.0%の場合

イールドギャップは9-3=6%になります。

| 項目 | 金額 |

| 家賃収入 | 270万円 |

| 年間返済額 | 136万円 |

| 年間キャッシュフロー | 134万円 |

イールドギャップ 6.5%の場合

借入金利2.5%の場合

イールドギャップは9-2.5=6.5%になります。

| 項目 | 金額 |

| 家賃収入 | 270万円 |

| 年間返済額 | 129万円 |

| 年間キャッシュフロー | 141万円 |

イールドギャップ 7%の場合

借入金利2%の場合

イールドギャップは9-2=7%になります。

| 項目 | 金額 |

| 家賃収入 | 270万円 |

| 年間返済額 | 122万円 |

| 年間キャッシュフロー | 148万円 |

イールドギャップ 7.5%の場合

借入金利1.5%の場合

イールドギャップは9-1.5=7.5%になります。

| 項目 | 金額 |

| 家賃収入 | 270万円 |

| 年間返済額 | 115万円 |

| 年間キャッシュフロー | 155万円 |

イールドギャップ 8%の場合

借入金利1.0%の場合

イールドギャップは9-1.0=8%になります。

| 項目 | 金額 |

| 家賃収入 | 270万円 |

| 年間返済額 | 108万円 |

| 年間キャッシュフロー | 162万円 |

イールドギャップ比較

| イールドギャップ | 6% | 6.5% | 7% | 7.5% | 8% |

| 年間返済額 | 136万 | 129万 | 122万 | 115万 | 108万 |

| 年間キャッシュフロー | 134万 | 141万 | 148万 | 155万 | 162万 |

イールドギャップの注意点

イールドギャップの注意点として、イールドギャップは物件を購入した時が最高値であとは徐々に下落していくことが普通だからです。

上記の物件で言うと1年目の家賃収入が270万円で、10年経った時も家賃収入270万円をキープしているって事はまず不可能だからです。

10年後だとおそらく満室想定で240万くらいまで下がるでしょう。

イールドギャップ8%で購入していたとしても10年後のキャッシュフローは162万円から132万円に減っているわけです。

不動産投資の初心者さんはこの点が抜け落ちています。

そいう意味で家賃下落分を考慮するとイールドギャップは最低でも8%以上欲しいと思っています。

また、安全重視思考なのでイールドギャップが6%以下の物件は絶対に購入しません。